AI算力背后的“紫苏叶”:超高纯溅射靶材产业全景分析

2026年全球超高纯溅射靶材市场概况.– Bossonresearch.com

——AI算力背后的“紫苏叶”:超高纯溅射靶材产业全景分析

导读:

在投资与产业分析领域,有一种“紫苏叶理论”:日式烤肉中,紫苏叶虽不起眼,却不可或缺,缺了它整道菜风味尽失。映射到产业链,“紫苏叶”型企业藏身冷门环节、体量不大,却掌握不可替代的关键技术,一旦断供,系统便陷入停滞。本系列报告聚焦的超高纯溅射靶材,正是半导体材料领域一个教科书式的“紫苏叶”——它是芯片制造中铺就“金属导线”的核心耗材:芯片内部数以亿计的晶体管需精密连接,而高能粒子轰击靶材,将表面金属原子“撞”出并均匀沉积于晶圆,形成纳米级金属薄膜,这便是物理气相沉积(PVD)工艺。为实现纳米级精度,其纯度一般要求达到4N-6N(99.99%至99.9999%以上),故称“超高纯”。

当前,AI算力爆发、先进封装普及与显示面板产能向中国转移正形成多维度需求共振。以国内龙头江丰电子为例,6月9日收盘涨16.18%创历史新高,6月11日再以20%涨停封板,股价达292.4元,市值升至775.8亿元,主力资金净流入2.82亿元。公司一季报营收13.06亿元、归母净利润2.10亿元,同比分别增长30.5%和33.4%,券商预计2026年营收将攀升至62亿元。全球市占率已居世界前列的江丰电子,产品覆盖3nm等先进制程并进入台积电、三星供应链;政策层面,超高纯溅射靶材被列为“关键基础材料”,国家大基金三期超70%资源投向半导体材料,公司定增19.3亿元已获深交所审核通过。在国产替代与需求爆发的双重驱动下,叠加靶材提价趋势渐成及高纯钨靶材因HBM、先进制程刚需持续紧缺,行业正从“业绩兑现”迈向“战略卡位”的新阶段。

超高纯溅射靶材定义及研究范围界定

超高纯溅射靶材是指在物理气相沉积(PVD)工艺中,受到高速荷能离子束轰击的金属或合金材料,通过溅射效应将靶材表面的原子或分子沉积到基材表面形成功能薄膜。它是半导体集成电路、平板显示器、太阳能电池等高端制造领域不可或缺的核心耗材,也是芯片金属化工艺中导电层、阻挡层与接触层制备的关键基础材料。在半导体制造中,溅射靶材贯穿晶圆制备和芯片封装两大核心环节,是集成电路产业链上游的战略性原材料。

超高纯溅射靶材的核心特征体现在“高纯度、高均匀性、高精度”三个维度。其纯度要求通常达到99.999%(5N)甚至99.9999%(6N)以上,任何以纳米计量的微量杂质都会影响薄膜的导电性能和信号传输效率;同时,靶材的晶粒尺寸和结晶取向需要精密控制,以保证溅射过程中薄膜沉积的均匀性与稳定性。这些严苛要求使超高纯溅射靶材成为衡量一个国家在高纯金属材料制备、精密加工及集成应用领域综合实力的重要标志。

基于原材料的靶材类型划分

|

靶材类型 |

材料示例 |

主要特性 / 技术优势 |

应用领域 |

主要供应商 / 国内发展情况 |

|

高纯铝及铝合金靶材 |

Al, Al-Cu, Al-Si |

易沉积、易刻蚀、加工性好、电导率高、导热性好、附着力好、成本低;通过合金化抑制电迁移和铝穿刺 |

互连线材料(≥90 nm节点)、先进封装 |

海德鲁、普莱克斯、住友化学(国外);新疆众和、南通泰德(国内6N可用) |

|

高纯铜及铜合金靶材 |

Cu, Cu-Al, Cu-Mn |

电阻率低、导热性高、抗电迁移能力强;合金化提高线宽减小带来的电迁移、电阻电容延迟稳定性 |

集成电路互连线(90~1X nm节点)、铜籽晶层制备 |

日矿金属、霍尼韦尔(国际);有研亿金新材料(国内7N可用) |

|

高纯钛靶材 |

Ti, TiN |

抗腐蚀、黏附性好;用于扩散阻挡层、底线层、黏附层、抗反射层 |

铝互连扩散阻挡层、钨塞底线层、先进封装 |

国内多家企业可批量供应;宁波创润新材料(4N5~5N国产化) |

|

高纯钽靶材 |

Ta, TaN |

高熔点、高密度、抗腐蚀、延展性好;防止Cu扩散,保证薄膜均匀性 |

铜互连扩散阻挡层、封装阻挡层、高介电栅介质膜 |

日矿金属、世泰科、环球卓越(国际4N5+);宁夏东方钽业(国产4N5,5N仍需提升) |

|

高纯钴 / 镍铂靶材 |

Co, Ni-5~10at%Pt |

铁磁性、导电性好;可制备硅化物薄膜,提高高温稳定性和界面平整性 |

逻辑器件源/漏/栅极接触层(130~5 nm)、存储器件互连 |

日矿金属、霍尼韦尔(国际);有研亿金、金川(国内5N以上) |

|

高纯钨及钨合金靶材 |

W, W-Si |

电导率高、抗电子迁移、高温稳定性好;与Si接触良好 |

金属栅、互连层、通孔填充、垂直接触 |

日矿金属、东曹、世泰科(国际);厦门钨业、崇义章源(国内5N粉体) |

|

其他高纯金属及合金靶材 |

Au, Ag, Ni-V, W-Ti |

高纯度、高均匀性、长寿命、稳定性好 |

先进封装凸块、重布线、硅通孔、共形屏蔽;阻挡层、润湿层、黏附层、抗氧化层、屏蔽层 |

优美科(先进封装靶材),国内企业可控全流程性能,成本低、品质高 |

按材料体系划分,超高纯金属溅射靶材主要包括以下核心品类:铝靶及铝合金靶是集成电路导电层最常用的材料,产品包括Al、Al0.5Si、AlSiCu等多种合金型号,纯度达到4N~5N5级;铜靶及铜锰合金靶是先进工艺芯片导电层的主流材料,随着半导体制程向更小节点演进,铜互连技术成为首选方案;钛靶是集成电路阻挡层最常用的材料,通常以钛环件形式供应,有助于防止铜原子向介电层扩散;钽靶是先进制程芯片阻挡层最常用的材料,对纯度要求极高,适用于7nm及以下先进节点;钴靶在先进逻辑芯片中作为新兴的阻挡层材料,尤其在铜互连下方应用前景广阔;其他材料还包括钨靶、镍靶、钼靶、钨钛靶等特殊金属及合金靶材。化合物靶材方面,ITO(氧化铟锡)靶是平板显示与光伏电池的核心导电材料,钼及钼合金靶广泛用于薄膜晶体管电极层制备。

按纯度等级划分,超高纯溅射靶材可以划分为:4N5(99.995%)适用于成熟制程与中低端应用;5N(99.999%)是目前主流品类,在半导体溅射靶材中占比最高;5N5(99.9995%)-6N(99.9999%)应用于先进工艺芯片制造对杂质控制的极致要求。光微半导体已实现5N-9N全系列超高纯铜材料生产,相关产品已进入3nm供应链。

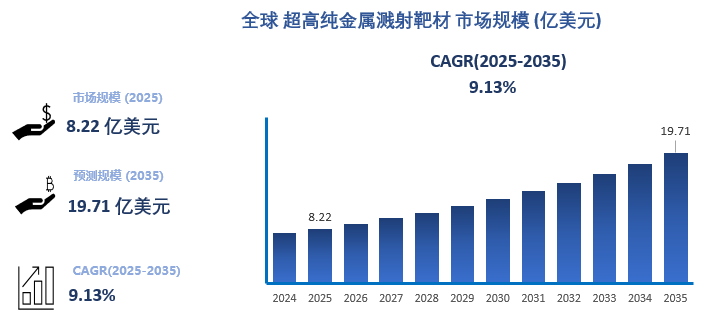

汇睿咨询的报告显示,2025年,全球超高纯溅射靶材市场规模达到8.22亿美元,预计在2025–2035年间以9.13%的复合年增长率扩张,到2035年市场规模将达到19.71亿美元。全球增长的核心驱动力源自AI算力需求的爆发式增长。AI创新周期推动先进制程与异构封装需求激增,7nm以下制程对铜互连靶材、钴阻挡层靶材的需求不断攀升,存储芯片堆叠结构依赖更多层薄膜沉积。同时,全球显示面板产能加速向中国转移,大尺寸化趋势持续推动ITO靶材、钼合金靶材等需求快速增长。

中国市场驱动力更为多元:

(1) 半导体国产化进程全面加速。 国家大基金三期将超70%资源投向半导体材料领域,政策托底确定性极强,成熟制程材料国产化率已达45%,28nm及以上制程靶材已实现批量供货。

(2)供应链自主可控诉求强化。 全球靶材市场呈现“高端垄断、中低端分散”格局,JX金属、霍尼韦尔、东曹等海外巨头占据80%以上的高端市场份额,国内企业在半导体用超高纯靶材领域长期依赖进口,国产替代空间巨大。

(3)龙头企业技术突破加速。 江丰电子掌握7N级提纯核心技术,市占率居行业头部;光微半导体已实现8N超高纯铜规模化生产,其磁悬浮熔炼和IPAS弯角挤压技术达到行业领先水平。

(4)终端应用拓宽。 除半导体与显示外,光伏电池效率的提升也离不开新型化合物靶材的支撑,下游需求的多元化正在打开新的成长空间。政策端,《标准提升引领原材料工业优化升级行动方案(2025—2027年)》启动新材料标准创新工程,重点制定半导体用铜/钽/钴靶材国家标准,以标准倒逼质量升级。

超高纯溅射靶材产业链分析

超高纯溅射靶材产业链涵盖上游高纯金属原材料提炼与纯化、中游靶材制造与精密加工、下游溅射镀膜与终端应用三个核心环节。

上游:高纯金属材料提炼与纯化。 该环节的核心任务是生产超高纯度的铝、铜、钛、钽、钴等基础金属及合金,纯度要求通常达到4N6乃至更高等级,工艺技术壁垒极高。生产涉及的三层液法或偏析法提纯工艺设备昂贵且极其耗能,加之全球危化品运输限制与碳排放法规收紧,显著提升了生产运营成本。当前,国内企业正加速向上游延伸——欧莱新材拟投资1.08亿元建设高纯无氧铜锭和钴锭生产基地,以解决其靶材制造的原材料供应问题并拓宽盈利来源。

中游:靶材制备与精密加工。 中游环节由专业化溅射靶材生产企业主导,将上游提供的超高纯金属原料通过熔炼铸锭、粉末冶金(钨、钼等难熔金属)、微观组织调控(晶粒尺寸与取向控制)、精密焊接、高精度机械加工等核心工艺制成靶材成品。该环节具有极高的技术壁垒与客户认证门槛——下游晶圆厂和面板厂对靶材供应商的认证通常需要2-3年甚至更长时间。中游企业主要包括两类:国际巨头如JX金属、霍尼韦尔、东曹等,以及以江丰电子为代表的国内追赶者。

高纯溅射靶材生产中五大核心技术

|

技术 |

功能 |

方案 |

产品要求 |

|

超高纯金属控制和提纯技术 |

减少靶材杂质,提高材料导电性能,使互联线不易短路或断路 |

两大步骤:纯化(初步提纯)、超纯化(最终提纯);提高纯度:化学+物理提纯 |

半导体、显示器等领域对靶材纯度要求严格:芯片、平面显示器、太阳能电池通常要求靶材纯度分别达到99.9995%(5N5)、5N、4N5以上 |

|

晶粒晶向控制技术 |

使各晶粒的大小和排列方向相同,保证溅射成膜的均匀性和溅射速度 |

通常通过塑形加工再结晶流程(TMP)来控制晶粒晶向:塑性加工 → 热处理 → 结晶退火 |

溅射时,靶材的原子最容易沿着密排面方向优先溅射出来,因此需根据靶材的组织结构特点,采用不同的成型方法和热处理工艺进行靶材的结晶取向控制 |

|

异种金属大面积焊接技术 |

连接靶胚和背板,起到靶材的固定作用 |

电子束焊接、钎焊、扩散焊接等(熔点差距大的金属难以直接熔焊接,需用HIP加压,通过扩散作用实现无缝连接) |

有效焊合率是评判绑定质量的标准,一般要求大于95%以上 |

|

金属的精密加工及特殊处理技术 |

利用精密机台使靶材的尺寸和形状与要镀膜的基片匹配 |

包括微细加工、光整加工和精整加工等 |

下游客户用于靶材溅射的机台十分精密,对溅射靶材的尺寸要求很高,较小的偏差会影响溅射反应过程和溅射产品的性能 |

|

靶材的清洗包装技术 |

使靶材洁净程度满足生产要求 |

真空、反复、全自动等 |

由于靶材会直接用于晶圆生产,所以对洁净程度要求极高 |

下游:终端应用领域。 溅射靶材广泛应用于半导体集成电路、平板显示、太阳能电池等高端制造领域。半导体领域是核心增长引擎,晶圆制造环节的金属化工艺和芯片封装环节的凸点电极制备均需使用靶材。在平板显示领域,LCD/OLED面板持续向大尺寸、高分辨率演进,靶材需求尤其是ITO靶材和钼合金靶材用量持续增长。光伏领域的发展则带动铝、铜等金属靶材需求。下游应用的结构性变化值得关注——虽然钢铁、化工等传统领域单点用量较大,但半导体领域每单位产值耗气价值远高于传统工业,高端制造业对行业增长的边际拉动作用更为显著。

超高纯溅射靶材市场竞争格局

全球超高纯溅射靶材市场呈现“高端垄断、中低端分散”的鲜明格局。国际四大巨头——日本的JX金属(JX Nippon Mining & Metals)、美国的霍尼韦尔(Honeywell)、日本的东曹(TOSOH)和美国的普莱克斯(Praxair)——合计占据全球80%以上的市场份额。这些国际巨头凭借数十年的技术积累和专利壁垒,在金属提纯、精密加工、全产业链布局和客户认证等方面具备显著先发优势,尤其在高端半导体用超高纯铜靶材、钽靶材、钴靶材领域处于绝对主导地位。

与此同时,中国市场格局正在加速演变。江丰电子作为国内超高纯溅射靶材绝对龙头,掌握7N级高纯金属提纯核心技术,2024年全球市占率达26.8%出货量居行业首位,产品已覆盖5nm-130nm全制程并成功进入台积电、三星等国际一线晶圆厂供应链。除江丰电子外,有研新材、欧莱新材、阿石创、隆华科技等国内企业在铝靶、铜靶、ITO靶等领域逐步形成差异化竞争力。全球主要企业中还包括住友化学(Sumitomo Chemical)、田中贵金属(TANAKA)、日立金属(Hitachi Metals)、攀时集团(Plansee SE)等。

超高纯溅射靶材行业的核心壁垒在于技术壁垒与客户认证壁垒的双重叠加。在技术端,超高纯金属提纯(5N5及以上)、精密加工(晶粒尺寸与织构定向控制)、溅射面粗糙度控制等环节均涉及数十年的工艺积累,新进入者难以在短期内突破。在客户端,溅射靶材进入台积电、三星等国际晶圆厂的供应链通常需要完成持续2—3年的严格测试与认证周期,一旦通过认证,便与下游客户形成长期稳定供应关系,替换成本极高。因此,全球靶材市场长期呈现“客户粘性锁定、新进入者门槛极高”的竞争特征。

超高纯溅射靶材市场发展趋势

1. 纯度要求向原子级控制演进

靶材纯度要求向原子级控制演进,材料体系不断拓展。 随着芯片制程向3nm及以下节点推进,晶圆制造对溅射靶材的纯度要求从传统的物理提纯转向分子级乃至原子级控制,对杂质含量、晶粒尺寸一致性及缺陷控制提出了极致标准。同时,材料体系从以铝、钛、铜、钽为核心的传统品类,加速向钴、钌、钨等新金属材料及铜锰合金、铜铝合金等先进合金靶材拓展,以满足先进制程对互连线和阻挡层的多样化需求。

2. 大尺寸靶材与高度定制化成主流

12英寸硅片因面积更大、利用率更高,已逐步超越8英寸硅片成为市场主流,靶材尺寸必须同步扩大以适应12英寸晶圆的溅射镀膜需求。与此同时,随着云计算、AI、大数据等应用场景对高性能计算芯片的差异化需求,靶材企业需为客户提供高度定制化的产品方案,以满足不同制程节点、不同器件结构对薄膜性能的特殊要求。

3. 国产替代向高端化纵深推进

当前高端半导体用靶材国产化率虽然较低,但国产替代已从成熟制程和中低端产品向先进制程延伸。江丰电子铜锰合金靶材、钽环件等高端产品已实现量产并进入国际头部客户供应链,光微半导体实现了8N超高纯铜规模化生产并已进入3nm供应链。在政策托底和下游晶圆厂提升材料国产化比例的双重推动下,国内企业的高端产品市占率预计将加速提升,未来3-5年有望实现从“单点突破”到“全面放量”的跨越。

4. 产业链垂直整合成主流模式

为提升利润空间、保障供应链稳定,国内靶材企业正加速向上游延伸。欧莱新材布局高纯无氧铜锭和高纯钴锭生产,江丰电子持续推进“工程成套+设备制造+靶材运营”全产业链布局。对标国际巨头(JX金属、霍尼韦尔等)的全产业链模式,国内靶材企业正在构筑从高纯金属提纯到靶材精密加工再到终端应用服务的完整业务闭环。

4. 政策红利持续释放,战略卡位确定性强

国家已明确将超高纯溅射靶材定位为“关键基础材料”,从税收激励、设备进口关税优惠、大基金专项倾斜到地方产业集群配套等全方位政策支持体系正在加速落地。国家大基金要求投资晶圆厂承诺材料国产化比例≥30%,直接拉动下游对国产靶材的采购需求,超高纯溅射靶材的战略价值正被市场重新定价,行业长期景气确定性不断强化。

报告的内容:报告系统地统计了全球与中国市场超高纯溅射靶材的市场的产能、销售额、价格及未来发展趋势,分别从重点厂商、不同产品类型,不同应用领域,不同区域市场等多个维度分析各类细分市场的市场空间、发展趋势及主要特点,全面地梳理了全球与中国市场的主要厂商产品特点、市场定位、经营状况及其的市场份额,以期为业内厂商、相关领域投资者、相关政策制定及决策者,提供全面、客观的市场研究报告,为各类市场研究人员,投资人员,政府部分提供可靠的决策信息支持。

报告包括的主要厂商:

日矿金属 (JX Nippon Mining & Metals)

霍尼韦尔 (Honeywell)

东曹 (TOSOH)

江丰电子

普莱克斯 (Praxair)

攀时 (Plansee SE)

美题隆 (Materion)

有研新材

隆华科技

阿石创

欧莱新材

光微半导体

三井金属 (Mitsui Mining & Smelting)

住友化学 (Sumitomo Chemical)

日立金属 (Hitachi Metals)

爱发科 (ULVAC)

优美科薄膜材料 (Umicore Thin Film Products)

田中贵金属 (TANAKA Holdings)

世泰科 (H.C. Starck Solutions)

科特·莱思科 (Kurt J. Lesker Company)

美国元素 (American Elements)

格里金先进材料 (GRIKIN Advanced Material)

林德 (Linde)

超高纯溅射靶材按照产品类型,包括如下几个类别:

4N

5N

6N

其他

超高纯溅射靶材按照不同下游应用场景,包括如下几个类别:

半导体集成电路

平板显示

太阳能光伏

信息存储

其他

重点关注如下几个地区:

北美

欧洲

亚洲其他

其他

报告的内容概况:

本报告共11章,各章节主要内容如下:

第1章:报告对超高纯溅射靶材的定义及统计范围的介绍,涵盖超高纯溅射靶材类型的细分市场和应用细分市场的定义及发展情况,详述超高纯溅射靶材行业的发展现状及历程,并分析超高纯溅射靶材行业的未来发展趋势。

第2章:超高纯溅射靶材市场的产业链分析,包括上游原材料的主要供应商,中游的主要竞争对手,以及下游的关键细分市场和客户名单。重点分析各环节在产业链中的作用和相互关系。

第3章:全球主要地区及中国超高纯溅射靶材市场的总体规模分析(2019-2030年全球市场的产能、市场规模,以及中国市场的产能等数据)。详细介绍了各地区市场的容量及增长潜力。

第4章:中国超高纯溅射靶材市场的发展环境分析。包括宏观环境(PEST)分析、行业波特五力分析、行业政策分析,以及热点事件对行业发展环境的影响分析。

第5章:全球及中国超高纯溅射靶材竞争格局分析,涵盖各厂商的产能、市场份额、以及行业集中度发展趋势等。分析行业内主要企业的竞争优势和市场地位。

第6章:全球超高纯溅射靶材主要地区市场概况,包括各地区市场的产能、技术水平,以及市场规模等。对比不同地区的市场特点和发展前景。

第7章:全球及中国超高纯溅射靶材不同类型细分市场的产能、市场规模及份额等分析。详细介绍了不同类型电池的回收现状及未来趋势。

第8章:全球及中国超高纯溅射靶材不同应用领域细分市场的产能、市场规模及份额等分析。探讨了不同应用领域对超高纯溅射靶材市场的需求及其发展潜力。

第9章:全球超高纯溅射靶材主要厂商的基本情况介绍,包括公司简介、超高纯溅射靶材产能、市场规模及SWOT分析,以及其最新的技术进展和市场动态。

第10章:市场动态、行业增长驱动因素、行业发展机遇、以及行业内的有利因素、不利因素及阻碍因素的分析。并提出了战略定位建议。

第11章:市场研究的主要发现及行业未来展望。对超高纯溅射靶材行业的长期发展前景进行深入分析和预测。